(2019年8月26日第十三屆全國人民代表大會常務委員會第十二次會議通過)

第一條 在中華人民共和國領域和中華人民共和國管轄的其他海域開發應稅資源的單位和個人,為資源稅的納稅人,應當依照本法規定繳納資源稅。

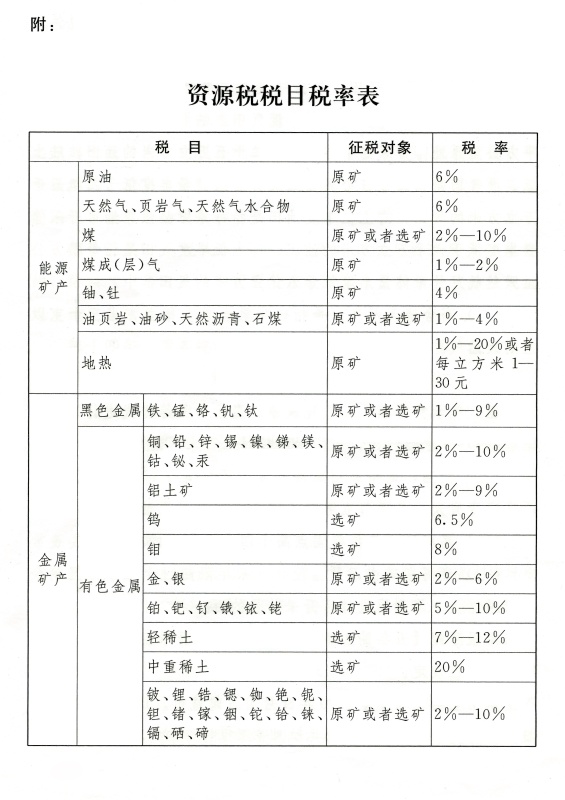

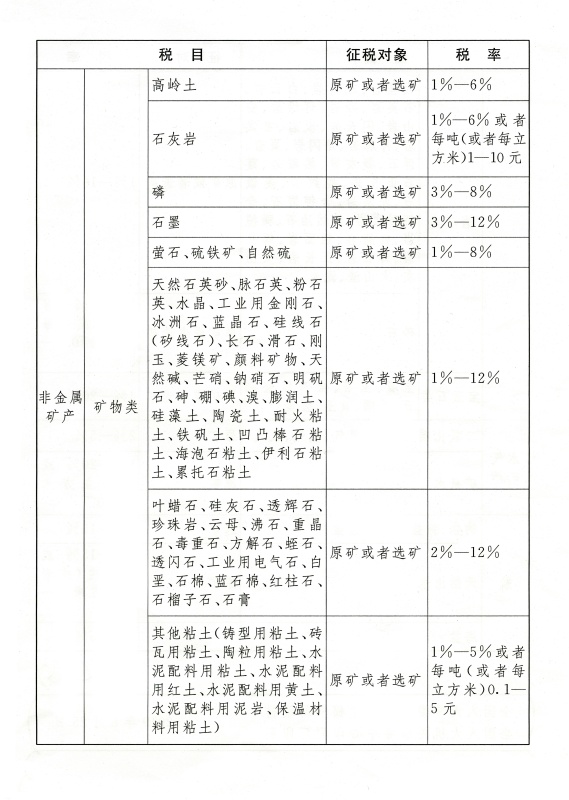

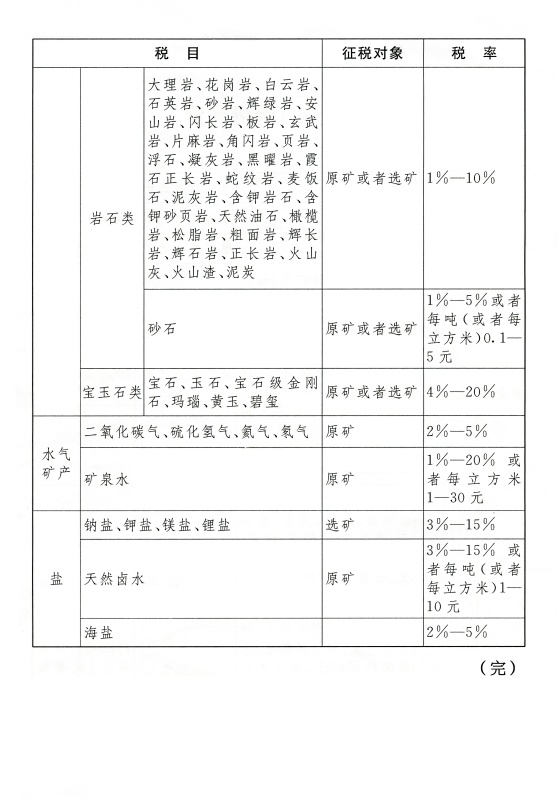

應稅資源的具體范圍,由本法所附《資源稅稅目稅率表》(以下稱《稅目稅率表》)確定。

第二條 資源稅的稅目、稅率,依照《稅目稅率表》執行。

《稅目稅率表》中規定實行幅度稅率的,其具體適用稅率由省、自治區、直轄市人民政府統籌考慮該應稅資源的品位、開采條件以及對生態環境的影響等情況,在《稅目稅率表》規定的稅率幅度內提出,報同級人民代表大會常務委員會決定,并報全國人民代表大會常務委員會和國務院備案。《稅目稅率表》中規定征稅對象為原礦或者選礦的,應當分別確定具體適用稅率。

第三條 資源稅按照《稅目稅率表》實行從價計征或者從量計征。

《稅目稅率表》中規定可以選擇實行從價計征或者從量計征的,具體計征方式由省、自治區、直轄市人民政府提出,報同級人民代表大會常務委員會決定,并報全國人民代表大會常務委員會和國務院備案。

實行從價計征的,應納稅額按照應稅資源產品(以下稱應稅產品)的銷售額乘以具體適用稅率計算。實行從量計征的,應納稅額按照應稅產品的銷售數量乘以具體適用稅率計算。

應稅產品為礦產品的,包括原礦和選礦產品。

第四條 納稅人開采或者生產不同稅目應稅產品的,應當分別核算不同稅目應稅產品的銷售額或者銷售數量;未分別核算或者不能準確提供不同稅目應稅產品的銷售額或者銷售數量的,從高適用稅率。

第五條 納稅人開采或者生產應稅產品自用的,應當依照本法規定繳納資源稅;但是,自用于連續生產應稅產品的,不繳納資源稅。

第六條 有下列情形之一的,免征資源稅:

(一)開采原油以及在油田范圍內運輸原油過程中用于加熱的原油、天然氣;

(二)煤炭開采企業因安全生產需要抽采的煤成(層)氣。

有下列情形之一的,減征資源稅:

(一)從低豐度油氣田開采的原油、天然氣,減征百分之二十資源稅;

(二)高含硫天然氣、三次采油和從深水油氣田開采的原油、天然氣,減征百分之三十資源稅;

(三)稠油、高凝油減征百分之四十資源稅;

(四)從衰竭期礦山開采的礦產品,減征百分之三十資源稅。

根據國民經濟和社會發展需要,國務院對有利于促進資源節約集約利用、保護環境等情形可以規定免征或者減征資源稅,報全國人民代表大會常務委員會備案。

第七條 有下列情形之一的,省、自治區、直轄市可以決定免征或者減征資源稅:

(一)納稅人開采或者生產應稅產品過程中,因意外事故或者自然災害等原因遭受重大損失;

(二)納稅人開采共伴生礦、低品位礦、尾礦。

前款規定的免征或者減征資源稅的具體辦法,由省、自治區、直轄市人民政府提出,報同級人民代表大會常務委員會決定,并報全國人民代表大會常務委員會和國務院備案。

第八條 納稅人的免稅、減稅項目,應當單獨核算銷售額或者銷售數量;未單獨核算或者不能準確提供銷售額或者銷售數量的,不予免稅或者減稅。

第九條 資源稅由稅務機關依照本法和《中華人民共和國稅收征收管理法》的規定征收管理。

稅務機關與自然資源等相關部門應當建立工作配合機制,加強資源稅征收管理。

第十條 納稅人銷售應稅產品,納稅義務發生時間為收訖銷售款或者取得索取銷售款憑據的當日;自用應稅產品的,納稅義務發生時間為移送應稅產品的當日。

第十一條 納稅人應當向應稅產品開采地或者生產地的稅務機關申報繳納資源稅。

第十二條 資源稅按月或者按季申報繳納;不能按固定期限計算繳納的,可以按次申報繳納。

納稅人按月或者按季申報繳納的,應當自月度或者季度終了之日起十五日內,向稅務機關辦理納稅申報并繳納稅款;按次申報繳納的,應當自納稅義務發生之日起十五日內,向稅務機關辦理納稅申報并繳納稅款。

第十三條 納稅人、稅務機關及其工作人員違反本法規定的,依照《中華人民共和國稅收征收管理法》和有關法律法規的規定追究法律責任。

第十四條 國務院根據國民經濟和社會發展需要,依照本法的原則,對取用地表水或者地下水的單位和個人試點征收水資源稅。征收水資源稅的,停止征收水資源費。

水資源稅根據當地水資源狀況、取用水類型和經濟發展等情況實行差別稅率。

水資源稅試點實施辦法由國務院規定,報全國人民代表大會常務委員會備案。

國務院自本法施行之日起五年內,就征收水資源稅試點情況向全國人民代表大會常務委員會報告,并及時提出修改法律的建議。

第十五條 中外合作開采陸上、海上石油資源的企業依法繳納資源稅。

2011年11月1日前已依法訂立中外合作開采陸上、海上石油資源合同的,在該合同有效期內,繼續依照國家有關規定繳納礦區使用費,不繳納資源稅;合同期滿后,依法繳納資源稅。

第十六條 本法下列用語的含義是:

(一)低豐度油氣田,包括陸上低豐度油田、陸上低豐度氣田、海上低豐度油田、海上低豐度氣田。陸上低豐度油田是指每平方公里原油可開采儲量豐度低于二十五萬立方米的油田;陸上低豐度氣田是指每平方公里天然氣可開采儲量豐度低于二億五千萬立方米的氣田;海上低豐度油田是指每平方公里原油可開采儲量豐度低于六十萬立方米的油田;海上低豐度氣田是指每平方公里天然氣可開采儲量豐度低于六億立方米的氣田。

(二)高含硫天然氣,是指硫化氫含量在每立方米三十克以上的天然氣。

(三)三次采油,是指二次采油后繼續以聚合物驅、復合驅、泡沫驅、氣水交替驅、二氧化碳驅、微生物驅等方式進行采油。

(四)深水油氣田,是指水深超過三百米的油氣田。

(五)稠油,是指地層原油粘度大于或等于每秒五十毫帕或原油密度大于或等于每立方厘米零點九二克的原油。

(六)高凝油,是指凝固點高于四十攝氏度的原油。

(七)衰竭期礦山,是指設計開采年限超過十五年,且剩余可開采儲量下降到原設計可開采儲量的百分之二十以下或者剩余開采年限不超過五年的礦山。衰竭期礦山以開采企業下屬的單個礦山為單位確定。

第十七條 本法自2020年9月1日起施行。1993年12月25日國務院發布的《中華人民共和國資源稅暫行條例》同時廢止。